Calculadora de Intereses – ¿Qué son los intereses simples, compuestos y cómo funcionan en una deuda?

Advertisements

Los intereses compuestos son una parte integral de todas las operaciones financieras que realizamos. Representan el costo adicional que pagamos por el dinero que tomamos prestado, por las compras a plazos que realizamos con tarjeta de crédito o por los intereses que se generan a partir de un capital que tenemos invertido en algún lugar.

Sin embargo, para aquellos que aún no están familiarizados con el concepto, los intereses pueden resultar confusos, especialmente dado que existen varios tipos de cálculos que se utilizan al momento de realizar pagos o agregar intereses a una deuda. Entre estos, se encuentran los intereses compuestos, que pueden ser beneficiosos en una inversión pero perjudiciales en una deuda.

Por eso, hemos reunido toda la información que necesita para comprender qué son los intereses compuestos y cómo funcionan en una deuda, para que no pierda más tiempo al realizar sus cálculos financieros.

Siga leyendo hasta el final y descubra más sobre los intereses compuestos.

¿Qué son los intereses?

Llamamos intereses a la contraparte de un préstamo, es decir, la tasa adicional que pagamos por el dinero que tomamos prestado de un prestamista. Cuando tomamos dinero prestado, el monto que debemos pagar se incrementa en un porcentaje que se utiliza para cubrir el tiempo durante el cual usamos el dinero o para que el prestamista obtenga ganancias por el préstamo.

En términos simples, cuando tomas prestado dinero, el prestamista recibe una suma adicional debido al tiempo que el dinero permanece contigo.

Para aquellos que realizan inversiones, los intereses son la clave para hacer que el dinero crezca. Si estás invirtiendo en bonos del gobierno, por ejemplo, recibes un porcentaje adicional como rendimiento porque el dinero no está en tu poder.

Cada prestamista puede ofrecer una tasa de interés de acuerdo a sus necesidades y de acuerdo con lo que la legislación permite, lo que significa que puedes encontrar diversas ofertas en el mercado con tasas de interés más altas o más bajas.

Y entre esas tasas se encuentran los intereses compuestos.

¿Qué son los intereses compuestos?

Los intereses compuestos son aquellos en los que el incremento porcentual se produce de manera progresiva, es decir, los intereses se calculan sobre los valores utilizados y sobre cada cuota.

De manera práctica, se trata de lo que llamamos intereses sobre intereses. Se realiza un cálculo basado en la última cuota para determinar el pago y el valor de la próxima cuota, lo que puede generar un crecimiento significativo en el caso de inversiones. Sin embargo, en el caso de deudas, es importante prestar atención, ya que los intereses compuestos pueden provocar un aumento considerable en la cantidad que debes.

Entonces, tienes una deuda y se aplican intereses sobre ella. Al mes siguiente, pagarás intereses sobre el monto que aún debes. Si se trata de una inversión, los intereses aumentarán tu capital. Al mes siguiente, los intereses se calcularán sobre el monto ya aumentado, generando un capital aún mayor.

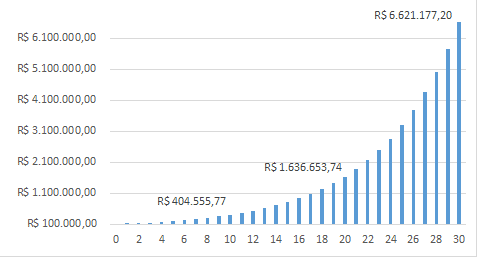

A continuación, te mostramos un ejemplo que hemos calculado utilizando una calculadora de intereses compuestos:

Diferencia entre Intereses Simples e Compuestos

Diferencia entre Intereses Simples e Compuestos

Para tener una comprensión más clara, vamos a entender la diferencia entre intereses simples e intereses compuestos y cómo funcionan en una deuda. De esta manera, cuando necesites endeudarte, sabrás sobre qué tasa se aplicarán los intereses y cómo se calculará su cobro.

La principal diferencia entre intereses simples e intereses compuestos radica en el cálculo del monto sobre el que se aplican los intereses en la deuda.

En los intereses simples, se toma el monto inicial y los intereses se calculan sobre ese monto, de manera que sabes exactamente cuánto pagarás. Varias empresas de préstamos utilizan esta tasa cuando ofrecen “préstamos con cuotas fijas” a los clientes. Esto significa que están calculando intereses simples para que puedas pagar cuotas sin cambios en el valor.

Por otro lado, la base de cálculo de los intereses compuestos es el mes anterior. En otras palabras, la tasa de interés se aplica al valor que la deuda tenía el mes anterior, que ya incluye intereses. Es por eso que los intereses compuestos se conocen como intereses sobre intereses.

Para un ejemplo práctico, imagina un préstamo de $10,000 con una tasa de interés del 1%. Veamos cómo se calcularía durante un año:

- Intereses simples: tienes una tasa del 1% al mes ($100 sobre los $10,000), lo que hace que después de 12 meses, el monto sea de $11,200.

- Intereses compuestos: tienes un monto de cálculo que aumenta $100 en el primer mes. En el segundo mes, el aumento ya será de $101. En el tercer mes, con los intereses sobre intereses, será de $102.01. Y así sucesivamente. Al final de 12 meses, la deuda será de $11,268.25.

¿Ves cómo funciona? Tienes un aumento gradualmente mayor con los intereses compuestos. Esto puede ser beneficioso para una inversión, donde recibes más dinero, o puede ser perjudicial para una deuda, donde debes pagar más por el monto prestado.”

¿Para qué sirven los intereses compuestos?

Los intereses sirven para cubrir el riesgo de no pago de una deuda y para que el prestamista reciba el monto prestado de vuelta, ajustado de acuerdo con el tiempo durante el cual se utilizó. Es decir, son tasas que hacen que el monto prestado crezca.

En el caso de los intereses compuestos, el monto crece de manera exponencial, lo que significa que provoca un crecimiento acumulativo sobre el capital inicial. Esto permite que el prestamista experimente un crecimiento mayor en su inversión.

Por lo tanto, los intereses compuestos son herramientas sumamente importantes en el mercado financiero, ya que permiten realizar cálculos y lograr que los montos crezcan de manera significativa.

¿Cómo funcionan los intereses compuestos en una deuda?

Los intereses compuestos en una deuda operan de tal manera que cada mes pagas una cantidad corregida sobre el saldo pendiente, es decir, intereses sobre intereses.

Debes prestar mucha atención, ya que tu deuda puede aumentar significativamente y podrías encontrarte en una situación complicada en la que debas pagar una suma considerable.

Los intereses compuestos a menudo se utilizan en préstamos financieros. Otro tipo de préstamo en el que esta tasa es común es el conocido “cheque especial”, que es un monto que el banco presta por encima de los fondos que tienes en tu cuenta corriente y que se paga con tasas de interés compuesto. Esto significa que, si no lo pagas al mes siguiente, se calcularán intereses sobre el monto corregido de la deuda.

Por lo tanto, antes de contraer cualquier deuda, es importante que conozcas el tipo de interés que se te está cobrando y que tengas cuidado con los intereses compuestos.

¿Qué influye en los intereses compuestos?

Algunos factores son fundamentales a la hora de utilizar una calculadora de intereses compuestos. Aquí tienes lo que debes tener en cuenta, ya que marcará la diferencia en los intereses cuando estés manejando tu deuda:

- Monto inicial: La cantidad sobre la cual se aplicarán los intereses. A partir de este monto, podrás calcular cuánto pagarás en total con los intereses compuestos.

- Inversión adicional: Cualquier cantidad adicional que se añada a la deuda.

- Tasa de interés: El porcentaje que pagarás en concepto de intereses compuestos.

- Tiempo: El plazo en el que planeas pagar la deuda.

Teniendo en cuenta estos factores, podrás calcular los intereses compuestos de una deuda y, de esta manera, conocer el monto exacto que tendrás que pagar.

¿Cómo calcular los intereses compuestos?

Si deseas calcular los intereses compuestos de una deuda, debes tener en cuenta que esto requiere un cálculo matemático. Aquí tienes la fórmula que se utiliza para calcular los intereses compuestos de una deuda:

- M = C (1+i)t

En esta fórmula, debes considerar las siguientes sustituciones de valores para realizar el cálculo:

- M: Monto final.

- C: Capital inicial.

- i: Tasa de interés en formato decimal (por ejemplo, 10% se convierte en 0.1).

- t: Periodo de tiempo en la misma unidad que la tasa de interés (preferiblemente en meses).

Para facilitar el cálculo, hemos creado una calculadora de intereses compuestos. ¡Vuelve al inicio del texto y realiza una simulación ahora mismo!”

Sobreviviendo a los Intereses Compuestos

Los intereses compuestos están diseñados para que tengas un mejor conocimiento del valor de tu deuda, y su cálculo es esencial para que puedas saber exactamente cuánto pagarás. Por lo tanto, cuando tengas una deuda, debes realizar todos los cálculos necesarios para asegurarte de que estás pagando la cantidad correcta.

Por esta razón, presta atención a las tasas de interés aplicadas al contratar cualquier préstamo o deuda, de esta manera, pagarás menos en el largo plazo.

¿Te ha gustado conocer los intereses compuestos y su cálculo? Sigue nuestro blog para obtener toda la información financiera que puede mejorar tu vida.